関連記事:マンション売却をスマートに!マンション売却の仲介手数料最大無料はこちら

- 新築時より高く中古マンションを売却できるのか

- 新築時のマンション価格より中古の方が高くなる理由

- 駅から徒歩10分程度の一般的なマンションでも、分譲価格より高く売れている理由

- 新築時より高く売れるマンションは普通に多くある

- マンションは買った金額より高く売れないのが原則でした!その理由とは

- 築20年以内のマンションなら買った値段より高く売れる?

- 築浅マンションを売却する時の注意点

- マンション売却で知っておくべき築5年以内で売却の税金

- マンション売却で利益がでた時、居住用財産であれば3,000万円特別控除が使える

- 買い替えなら住宅ローン控除と3000万円控除は同時に使えない

- マンション査定は自己査定できる!適正価格や今後の価格推移は予想できる

- 相場はあってないようなもの!個人のタイミングと価格推移で「売るタイミング」を判断

- 20年前の分譲時より、高い中古マンションはざらにある

- 全体的に上がっているのにほとんど上がっていない物件もある

新築時より高く中古マンションを売却できるのか

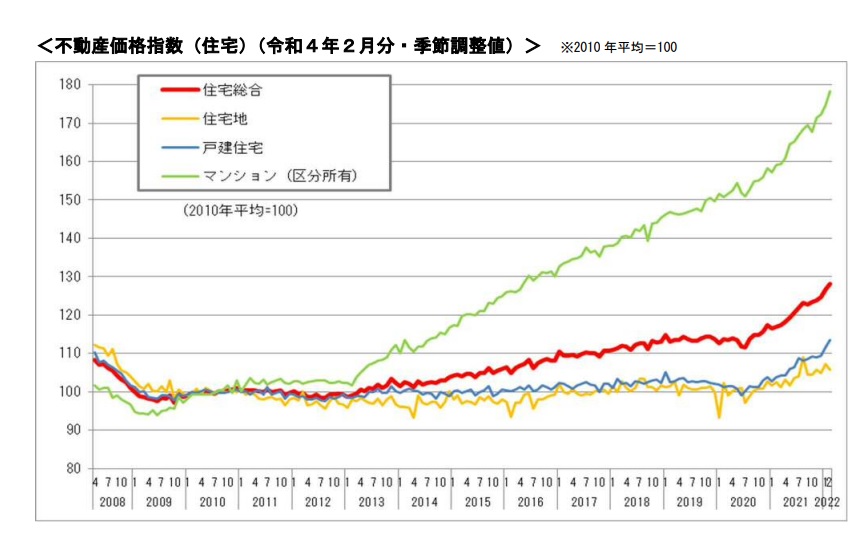

結論から言うと、2026年現在、築20年以内のマンションであれば、分譲時の値段より高く売れる可能性が十分にあります。

ここ数年、築浅マンションが、購入時より高く売れる事例が全国で見られています。一般的に、築浅物件は建物の価値が下がるため、売却すると新築時より安い価格で売却となるのが一般的な認識で、分譲時の価格より高く売れると言うことはイメージできない方が多いかもしれません。しかし、ここ数年は土地価格・建築資材が上昇しており、低金利政策が継続されているため築浅物件を売却すると、新築分譲当初よりも価格が高くなる現象がかなりの確率で起こっています。

築浅物件を売却する予定があれば、高く売れる可能性が高いため、売却するには大きなチャンスです。儲かるかもしれません。

築浅マンションが高く売れるのは、低金利、土地価格・建築費の上昇が複合的要素が重なったための特別な現象です。

そもそも新築マンションと中古マンションでは値段の成り立ちが違い、中古マンションは需要と供給のバランスによって相場が形成され価格が決まっていきます。つまり、人気のあるマンションは高く売れますが、人気がなく売れなければ、値段を下げて売るしかありません。

中古マンションの価格は、実力つまり需要と供給のバランスがもろに反映されます。

2026年現在、2013年ごろからのマンション価格の高騰で、値上がり前の2倍くらいになっています。当時4000万円で買ったマンションは、8000万円くらいで取引されていることになります。ほとんどマンション価格は値上がりしていますが、その中でほとんど値上がりしていないマンションも存在します。

そもそもどんなものでも同じでプレミアがあり希少性が高くなれば、その価格は高騰していくものなので、中古マンション価格が高くなるのも不思議ではありません。

2026年現在、人気マンションであれば築年数が10年以内で、新築時より値段が下がっているマンションは存在しないといっても過言ではありません。

新築時のマンション価格より中古の方が高くなる理由

2006年、2007年のミニバブルの時まで、個人的には分譲価格より高い金額で成約したことはありませんでした。一旦、リーマンショックで値下がりしたものの、すぐに価格は持ち直し、上昇し続けてきました。商業用不動産は、好不況の影響を受けやすい傾向がありますが、実需つまり個人の住宅用不動産は、住むところは絶対に必要なものなので好不況の影響を受けにくい傾向があり、リーマンショックで影響をうけても時間がかからず復活し値上がりしていきました。

普通に考えると、マンションは新築時から築年数が経つほど価値が下がると考えます。ミニバブル以前は、築年数が経てば値段が下がるという認識が一般的でした。2012年以降に建てられた築浅マンションは、建物価格の下落以上に土地価格・建築費が上昇していることがあるため、高く売却できているにすぎません。

今では新築時の分譲価格よりも、中古のほうが高い価格で取引が行われるマンションはタイミング的に特別な存在ではなくなっています。

1、新築分譲時の価格が極端に安いケース

当然のことながら土地を安く仕入れる事が出来て、建築費も安くできれば、マンションの分譲価格が低く抑えられ販売されることになります。2012年以降徐々に土地価格・建築費が値上がりしていっています。

リーマンショック後から2012年くらいまでに分譲されたマンションは、土地の仕入れも安くでき建築費が値上がりする前に分譲されたマンションで、そもそもの新築分譲時の価格が極端に安かった時代のマンションの場合、確実に新築分譲時の値段より高く売れて当然となります。またコロナ前に購入した場合、コロナ後の方が相場が上がっているので、その差額が儲かるということになります。

2、再開発・新駅に伴い価格が上がるケース

再開発エリアによくある現象ですが、マンション近隣の再開発による地価の上昇に伴ってマンション価格が上がっていくケースです。

また、再開発だけでなく新駅ができる予定になれば、駅ができる予定の駅周辺のマンション価格は駅ができることを織り込んだ価格に値上がります。

関連記事:マンション売却、売り出し価格、値付けの仕方!取引事例比較法と坪単価

駅から徒歩10分程度の一般的なマンションでも、分譲価格より高く売れている理由

「駅直結・ランドマーク・タワー」ではない、駅から徒歩10分程度の一般的なマンションであっても、分譲価格より高く売れている理由は、主に「不動産市場全体の底上げ」と「需要の波及」によるものです。

一般的なマンションでも高騰している背景を解説します。

1. 新築マンションの「高嶺の花」化(波及効果)

今、主要駅の近くで新築マンションを買おうとすると、一般の会社員の手には届かないほどの価格になっています。

- 妥協案としての需要: 「駅直結は高すぎて買えないが、同じエリアで探したい」という人が、徒歩10分圏内の中古マンションに流れます。

- 比較対象の不在: 徒歩10分圏内の新築がさらに高い価格で売り出されるため、それより少し安い中古物件が「割安」に見えてしまい、分譲時より高くても買い手がついてしまうのです。

2. 建築費インフレによる「代替コスト」の考え方

不動産鑑定の考え方に「再調達原価」というものがあります。「今、同じものをもう一度建てたら、いくらかかるか」という視点です。人件費は職人不足のため、上昇し続け、建築資材のコストは、円安の加速により上昇し続けています。今後も建築コストの上昇は、続くと予想されます。

- 5〜10年前と今では、建築費が1.5倍以上上昇しているケースがあります。

- たとえ建物が古くなっていても、「今から同じレベルの建物を同じ場所に建てるコスト」が分譲時より遥かに高くなっているため、中古価格もそれに引っ張られて上昇します。

3. リノベーション需要の拡大

「立地はそこそこだが、分譲価格より高い」物件の多くは、内装を今風にリノベーションして販売されています。

- 買い手にとっては「新築は買えないが、中身が新品同様で、新築よりは数百万円安い(でも分譲時の価格よりは高い)」という物件が、今の市場では魅力的な選択肢になっています。

4. 住宅ローン減税と低金利

分譲当時よりもさらに金利が下がった時期があったり、住宅ローン減税制度が継続されていたりしたことで、「物件価格が高くても、月々の支払額(返済額)は以前とそれほど変わらない」という状況が生まれました。これが価格上昇を支える「買い手の資金力」の正体です。2026年現在、大手メガバンクでは、住宅ローンの変動金利が1%を超えてきたもののまだまだ低金利といえます。

新築時より高く売れるマンションは普通に多くある

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

そもそも新築マンションの値段と中古マンションの値段は連動して動いていきます。新築マンションの相場が上がれば、中古マンションの相場もつられて相場が上がります。

新築マンションの相場が上がる前に購入した物件のほとんどは、新築マンションの相場が上がるにつれ値上がりしていっているので、リーマンショック後に土地が仕入れされて分譲された2012年頃までの分譲価格で購入している物件のほとんどは、値上がりしているはずです。2012年以降徐々に新築分譲価格が値上がりしていきました。コロナ後もう一段値上がりが起こりました。そのため、コロナ前に購入した物件であれば、分譲時の値段より高く売れる可能が高くなります。

リーマンショック後に土地が仕入れされて分譲された2012年頃までの新築分譲マンションは、価格がそもそも安すぎましたといえます。

2007年、2008年のミニバブルの時も同じ現象が起きていました。2003年~2005年くらいに建築された人気マンションが、2007年、2008年頃、分譲時より高い値段で取引されていました。現在は、ミニバブルのときよりもかなり突き抜けて高騰しています。

マンションは買った金額より高く売れないのが原則でした!その理由とは

まず原則として、マンションが買った時の値段より高く売れるということはまずありませんでした。なぜなら、建物は築年数の経過によって資産価値が減少していくためです。鉄筋コンクリートは税法上は47年で減価償却されていくからです。

そのため、建物だけの価値を見れば、築年数が経過すれば価値が減っていくことになります。しかし、2006年2007年頃のミニバブルや2023年以降のゼロ金利政策・人件費建築資材高騰によるインフレ時代にはあてはめることはできません。

「マンションは買った瞬間に価値が2割落ちる」と言われた時代が長く続きました。かつてそれが当たり前だったのには、日本の住宅市場特有の構造と、今とは全く異なる経済状況がありました。

主な理由は以下の4点です。

1. 「建物」の価値がゼロになる計算だったから

昔の日本の不動産査定は、「建物は消耗品」という考え方が非常に強力でした。

- 法定耐用年数: 税務上のルールに引きずられ、「木造は22年、マンション(RC造)は47年で価値がゼロになる」という計算を、市場価格にもそのまま当てはめていました。

- 建物が古くなれば、その分だけ機械的に価格を差し引く(減価償却)のが「原則」だったのです。

2. 「新築プレミアム」が非常に大きかった

昔は「新しいものほど良い」という新築信仰が今よりも強く、新築マンションの販売価格には、デベロッパーの多額の広告宣伝費や利益が30%ほど上乗せされていました。国の政策も新築に対して極端に条件のいい優遇税制を取っており、新築にインセンティブが働いていました。

- 入居した瞬間にその「宣伝費分と利益分(プレミアム)」が剥落するため、中古市場に出した瞬間に価格がガクンと下がるのが通例でした。

3. デフレと金利の状況

1990年代のバブル崩壊後、日本は長いデフレに突入しました。

- 物価が上がらない: モノの値段が上がらない時代には、中古品の価格が新品時の価格を上回ることは、よほどの希少品でない限りあり得ませんでした。

- 金利の壁: 今のような「超低金利」ではなかったため、買い手の住宅ローン借入可能額が限られており、価格を釣り上げることができませんでした。

4. ストック(中古)市場の未整備

昔は中古マンションの情報が少なく、住宅ローンも中古物件に対しては審査が厳しかったり、期間が短かったりすることがありました。

- 「中古は不安、買いにくい」という環境だったため、中古を買うなら「新築より圧倒的に安くなければならない」という強い圧力が働いていました。

相場のバブルやインフレで新築につられて中古は高く売れるようになる

時代は変わり、インフレ時代になりました。

築年数の経過によってマンションの価値が落ちていても、新築マンションの価格が上昇すれば、中古マンションの価格もつられて値上がりするため、買った時よりも高い値段で売れる可能性があります。

そのエリアの新築相場が購入時よりも1000万円上昇したとすれば、建物の価値が減少してもその分つりあげられ購入時より高値で売却できることになります。

なぜ今はその「原則」が崩れたのか?

一言で言えば、「不動産の『資産』としての性質が、『消費財』としての性質を追い越したから」です。

- 立地の希少化: 便利な場所にはもう家が建ち並び、新しいマンションを建てる土地がなくなりました。その結果、特定の場所(駅近など)にある中古マンションは「古くても、そこにあるだけで価値がある」状態になりました。

- 建築コストの逆転: 昔建てられたマンションを「今同じ仕様で建て直す」と、当時より遥かに高いコストがかかります。この「再現不可能性」が、中古価格を押し上げています。

昔は「古くなる=劣化」とだけ捉えられていましたが、今は「古くなっても、この立地とこの広さは手に入らない=希少な資産」と見なされるようになったのが、最大のパラダイムシフトです。

築20年以内のマンションなら買った値段より高く売れる?

2026年現在は、コロナ特需・ロシアのウクライナ侵攻・イラン情勢の悪化の影響で地価相場・建築費が非常に高騰しています。

特にマンションは、戸建てと違って投機的な資金が流入する特徴もあるため、海外の不動産投資家も多数参入してくると、大きく価格上昇が起こる傾向があり、都心では地価がバブル期を超えたエリアも存在します。

最近の不動産相場の流れとして、まず2002~2003年頃の不況時、リーマンショックの後の2012頃まで相場のへこみがありそのころ分譲された新築マンションは割安に分譲されました。そして現在は、2006年、2007年のミニバブルの頃の相場を大きく超えているので、築20年のマンションでも買った金額と比較するとそこそこいい金額で売れる可能があります。

2012年12月の第2次安倍政権の発足後、大規模金融緩和の経済政策「アベノミクス」の第1の矢の位置付けで、2013年の低金利政策が大きく起因し、マンション価格が一気に相場が上昇していきました。

マンション価格と金利は連動して動く傾向があります。つまり金利が低くなれば、マンション価格が高くなります。金利が上がれば、マンション価格は下がる傾向があります。

2012年の値上がりする前の変動金利は、ようやく1%下回ったくらいの金利水準でした。

円安をストップさせるために、低金利政策を止めると金利が上昇しマンション価格は下がる可能性があります。

築浅マンションを売却する時の注意点

マンションを売却する際に、一番重要なのが、オーバーローンの状態なのアンダーローンの状態なのかということです。購入時、住宅ローンを利用して購入した場合、マンションに抵当権が設定されています。つまり、ローンの残債以上に高く売れないと、原則として自己資金を用意しない限り売却できないということです。相場が上昇局面の時は、それほど気にしなくてもいいのですが、景気は必ず循環しますので、下落局面の時に注意が必要になります。

オーバーローンになっていると自己資金が必要になる

築浅物件を売却するとき、大きな注意点としてオーバーローンがあります。オーバーローンとは、ローン残高の方が売却価格よりも高い状態のことです。

住宅ローンを借りている人は、ほとんどの人が元利均等返済という方式で住宅ローン返済を行っています。元利均等返済元利均等返済とは、利息と元本の合計額が毎月一定額となる返済方法です。その場合元金の減り方は最初は少ない支払い方法です。そのため、購入して早い段階で売却するとなると元金がほとんど減っていない状況で売却することになります。

借りた当初は、利息の占める割合が大きく元金が少ない状況です。後半になればなるほど、元利均等返済額のうち、利息の占める割合が小さくなり、元本が減っていく仕組みになっています。

また、購入時諸費用までローンを利用している場合、オーバーローンになる可能性が高くなります。

本来、新築プレミアムがなくなると一気に価格が下がる

一方、家の価格は新築当初が一番高く、その後、すぐに価格が下がっていくことが通常です。

ここ数年のマンション売却は、例外的な現象が起こっているにすぎず、築浅でも新築分譲当初より高く売れる現象が見られていますが、普通の場合、購入直後に価格が下がることが普通です。

なぜなら、新築物件には、新築プレミアムが価格にのっているからです。つまり、新築プレミアムがなくなると、価格がその分と下がる傾向がありました。

また、建物価格は年々下がり、やがて価格はゼロとなります。逆に、土地価格がゼロとなることはありません。

このように、住宅ローンの下がり方と、家の価格の下がり方には違いが見られるため、築浅当初はオーバーローンが起こりやすい傾向があります。

特に、フルローンに近い状態で家を購入している人は、オーバーローンになりやすいので注意が必要です。

売却額では返済しきれなかった残債を、売却と同時に自己資金で補って返済しなければいけなくなります。査定での重要な確認ポイントは、残る残債を返済できるかどうかを知ることです。

住み替えローンが利用できればオーバーローンでも切り抜けられる

買い替えで売却する場合、住み替えローンを利用できる場合もあります。住み替えローンとは、買い替えをする際、売却で返済しきれなかったローン残債を新規の購入する不動産のローンに上乗せして借りることができるローンのことです。

ただし、住み替えローンは、購入する物件の価格以上に新たなローンを借りることになるため、年収や勤務先等のハードルが高くなります。つまり審査は厳しくなります。

マンション売却で知っておくべき築5年以内で売却の税金

新築マンションを購入して、築5年以内に売却した時と5年超が経過して売却した場合、税金が違ってきます。税金面から考えると5年以上経過してから売却した方がお得です。

知っておくべきは不動産売却で譲渡所得が発生すると、所得税及び住民税、復興特別所得税の税金が発生するということです。

譲渡所得とは、以下の計算式で求められる所得です。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

※取得費とは、土地については購入額、建物については購入額から減価償却費を控除した後の価額になります。

※譲渡費用は、仲介手数料や測量費など土地の譲渡に要した費用です。

譲渡所得にかかる税率は、不動産の所有期間によって決まります。

所有期間が5年以下であれば、短期譲渡所得、5年超であれば長期譲渡所得とされます。

それぞれの税率は以下の通りです。

| 所得機関 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 短期譲渡所得 | 30% | 9% | 39% |

| 長期譲渡所得 | 15% | 5% | 20% |

復興特別所得税の税率は、所有期間に関係なく、2.1%となります。

築浅といっても、5年以内だと税金が高くなり、6年目以降であれば、税金が約半額となります。

2013年以降、低金利政策と土地価格・建築費が上昇しているため、築浅で売却すると譲渡所得が発生する可能性が高まりました。

マンション売却で利益がでた時、居住用財産であれば3,000万円特別控除が使える

居住用財産であれば3,000万円特別控除が使えることは知っておかなければいけません。つまり、マンション売却で利益が出たとしても3,000万円特別控除と呼ばれる節税特例が使えるということです。

居住用財産の定義

- 現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合

- 転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

- 災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

- 転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取壊し後1年以内か、いずれか早い日までに譲渡する場合(取壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

3,000万円特別控除を適用すると、譲渡所得は以下のようになります。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3,000万円特別控除の適用の結果、譲渡所得がゼロであれば、税金は発生しません。

5年以内の売却でも、税金の心配の必要はなくなるということです。

買い替えなら住宅ローン控除と3000万円控除は同時に使えない

3,000万円特別控除が適用できると言っても、買い替えで住宅ローン控除を適用する場合には注意が必要です。

住宅ローン控除住宅ローン控除は、個人が新築住宅または中古住宅の購入するとき、自分が住むことになった年から一定期間にわたり、所定の額が所得税から控除される制度です。

ただし、この住宅ローン控除は、売却物件で3,000万円特別控除を使ってしまうと、購入物件で住宅ローン控除が利用できなくなりますので、注意が必要です。

買い替えで新たに購入した物件に入居した年のほか、その前後2年間のうちに3,000万円特別控除を使ってしまうと、住宅ローン控除が使えないというルールになっています。

住宅ローン控除を利用すると、不動産会社等の消費税課税事業者から購入する場合、10年間で最大400万円、個人の消費税非課税事業者から購入する場合、最大200万円の節税ができます。

買い替えの場合で利益が出た場合、買い替えで3,000万円特別控除を利用した方が得なのか、住宅ローン控除を利用したほうが節税効果は高いのかソロバンをはじかなければいけません。

買い替えで築浅マンションが高く売却できたときには、3,000万円特別控除と住宅ローン控除をしっかりと比較してみましょう。

マンション査定は自己査定できる!適正価格や今後の価格推移は予想できる

関連記事:【匿名・無料】北摂阪神間マンション売却相場自動計算瞬間査定システムで相場を知る

まず、不動産の相場の大きな流れをとらえることで、適正価格を捉えやすくなります。

基本的に中古マンションは、需要と供給のバランスで決まっていき、売り出されている物件との値段のバランスにおいて成約していきます。売り出し価格は、成約価格ではないものの成約するであろう価格や今後の価格推移を予想するために役に立つ情報です。

そのため、だれでも見ることができるスーモやホームズ等のポータルサイトをみているとだんだんと相場がつかめてきます。なぜなら、マンションは戸建てのように道路づけによって大きく査定価格が変化することはなくスペックが決まれば、価格を予想することが素人でも簡単にできるからです。

これに成約事例のデータを重ねていくと成約予想価格が見えてきます。マンションの査定は、取引事例比較法によって導き出されます。難しいことではなく、同じマンションの他の部屋がどれくらいで売れたのかを基準にして、売れる金額を予想するだけです。

データも十分揃っていればいるほど「売出価格・成約価格の妥当性」を考察することができます。近隣のマンションの売り出し・成約価格の坪単価のデータとも突き合わせて、様々な要素を複眼的に検証することで精度を上げていきます。

関連記事:マンションの不動産取引で知っておくべき分譲単価(坪単価)とは?1種単価とは?

相場はあってないようなもの!個人のタイミングと価格推移で「売るタイミング」を判断

新築マンションと違って中古マンションは売り手と買い手が合意さえすれば取引が成り立ちますので、相場はあってないようなものともいえます。

中古の相場はあってないようなものです。

マンション売却時、適正価格を把握するための一番大切なことは、同じマンション内でのこれまでの成約価格推移を知ることです。

そしてREINSのデータには、中古になった後の成約情報が登録されています。このレインズデータは不動産業者しかみることができないため営業マンに成約情報を教えてもらうしかありません。中にはレインズに登録されていない成約物件も存在します。

同じマンション内でいままでの過去の成約事例だけでなく近隣の類似物件の価格推移も知ることで取引の状況がより分かり、より適正価格を把握しやすくなります。

つまり、成約事例の多いマンションでは、過去の成約価格の推移や近隣の類似マンションの成約価格の推移をたどることで、適正価格を把握することが容易にできます。

同じマンションだけでなく周辺の類似マンションの売り出し事例と成約事例をみることができれば、かなり精度の高い答えを導くことが可能になります。

マンション売却のタイミングは、高く売れるかだけの視点だけでなく自分の人生においてのタイミングも重要になります。

20年前の分譲時より、高い中古マンションはざらにある

ミニバブル前の分譲価格であれば、低金利と資材の高騰で新築の分譲価格の値上がりが始まる前の分譲価格で売り出されたマンションです。そして、リーマンショック後から2012年くらいに建築された分譲マンションはそもそも分譲価格が安く売り出されています。

そのため、その頃から2026年現在、新築分譲価格が、2倍くらいに高騰しているためそのころの分譲マンションのほとんどは、分譲価格より高値で取引されています。昔と比較して建築費が全然違います。土地値も値上がりしています。当然新築の分譲価格も値上がりしています。

また、20年くらい前の2002年~2005年くらいの時期も分譲の価格が低い時代でした。そのため、今売却する場合、分譲価格から少し安いくらいの価格で成約する可能性もあります。思ったよりいい金額で成約するかもしれません。このころが一番建築費が安かった印象があります。コストを下げる限界を感じていた頃合いです。

2005年11月17日に国土交通省が千葉県にある建築設計事務所の姉歯秀次一級建築士の構造計算書を、偽造していたことを公表したことに始まる姉歯事件が起こったのもこの頃です。

土地も建築費も安い時代に分譲されたもともと割安な物件は現在の分譲価格が上がれば必然的に中古価格が上がることがあるということです。

全体的に上がっているのにほとんど上がっていない物件もある

2012年・2013年頃からのマンション価格の高騰にもかかわらずあまり価格つまり相場が上がっていない残念なマンションも存在します。

土地価格の高騰・資材の高騰以外の要素で相場が強くなることもあります。購入当時は人気がなく相場が弱くても人気がでているエリアには共通点があり、再開発が行われているエリアであるということです。街が生まれ変わり人気に火が付いたパターンです。

再開発だけでなく新駅ができる予定のマンションも相場が上がっている可能性があります。

今後ますます「人気エリア」と「不人気エリア」の2極化が進んでいくと予測されます。裏を返すと、できるだけ早く換金してしまった方がいいマンションともう少し持ち続けても大丈夫なマンションとに分かれることになります。人気物件には申し込みが重なりますが、そうでない物件の場合、閑散としています。

人気のエリアの中でも「人気マンション」と「不人気マンション」が存在します。

人気マンションと不人気マンションの「二極化」の正体

今の不動産バブルのような状況は、「富裕層や共働き高所得世帯(パワーカップル)の奪い合い」によって起きています。

- 上がる物件(選ばれる側): 高所得世帯が「家賃を払うより、ここを買って住んだほうが得だし、売る時も困らない」と確信できる物件。

- 上がらない物件(選ばれない側): 「この金額を出すなら、もう少し頑張って駅近を買う」あるいは「もっと安くないと中古を買う意味がない」と思われてしまう物件。

ほとんど価格が上がらないマンションには、共通した理由

「マンションならどこでも上がる」わけではなく、むしろ「上がる物件」と「据え置き・下がる物件」の格差が広がる「二極化(あるいは多極化)」が鮮明になっています。

ほとんど価格が上がらないマンションには、共通した理由があります。

1. 「立地」の妥協が価格に直結する

今の市場で価格が上がっているのは、主に「利便性」に対してです。

- 駅からの距離: 徒歩5分以内は「資産」、10分以上は「実需(住むための場所)」という色分けが強くなっています。10分を超えると、よほど環境が良くない限り、新築時の価格を維持するのは難しくなります。

- エリアの衰退: 人口が減っている地域や、近くに大きな商業施設が撤退してしまったエリアなどは、建物がどれだけ立派でも価格は上がりません。

2. 「維持管理」の状態がバレる時代

昔と違い、今はネットで「修繕積立金が足りているか」「管理計画認定制度を受けているか」といった情報が精査されます。

- 管理不全: 修繕積立金が極端に安いままで将来の不安がある物件や、共用部が荒れている物件は、買い手から敬遠され、価格競争力を失います。

- 小規模マンション: 戸数が少ないマンションは、1戸あたりの修繕負担が重くなりやすいため、将来のリスクを嫌気して値上がりしにくい傾向があります。

3. 「代替品」がいくらでもある

ランドマーク物件は「他に代わりがない」から高値がつきます。しかし、立地等に特徴のない物件はいくらでも選択肢があります。似たような規模・デザインのマンションが周囲にたくさんある場合、買い手は「あっちが安いからあっちでいい」と比較できます。この「比較可能な代替品」が多い物件は、価格を吊り上げることができません。

4. 住宅性能の「賞味期限」

2025年以降、省エネ基準の適合が義務化されるなど、住宅に求められる「スペック」が急激に上がっています。

- 断熱・省エネ性能: ひと昔前の「断熱性が低い」「窓が単板ガラス」といった物件は、今の高断熱な新築と比較された際に「古臭い不便な箱」と見なされ、資産価値が削られやすくなっています。

REAL BANK

未来の価値ある住文化を創造する

アーバン・サイエンス株式会社

〒564ー0063

大阪府吹田市江坂町1丁目16番10号 メゾン江坂102

TEL 06-6155-4980

E-mail:info@realinfobank.com

【当社HP】

https://www.realinfobank.com/